Pengantar Indeks Volatilitas S&P 500

- Para trader harus memantau ‘VIX’, atau Indeks Volatilitas CBOE, saat trading di indeks utama seperti S&P 500.

- Korelasi S&P 500 VIX adalah contoh utama mengapa hubungan antara pasar saham dan VIX disebut sebagai “barometer ketakutan”.

Dalam artikel ini kita melihat bagaimana VIX dibangun, hubungan terbaliknya dengan S&P 500, serta bagaimana para trader dapat memanfaatkan VIX dalam strategi perdagangan pasar saham.

- Apa Itu VIX Di Pasar Saham?

- Hubungan Antara VIX Dan S&P 500 (SPX)

- Korelasi S&P 500 VIX

- Penggunaan VIX Untuk Memprediksi Volatilitas S&P 500

- Kesimpulan S&P 500 Dan VIX

Apa Itu VIX Di Pasar Saham?

VIX diciptakan oleh Chicago Board Options Exchange (CBOE) pada tahun 1990 untuk bertindak sebagai tolak ukur dalam mengukur ekspektasi terhadap volatilitas pasar saham di masa depan. Ini merupakan indeks real-time yang mencerminkan ekspektasi volatilitas pelaku pasar selama 30 hari ke depan.

Pada tingkat paling dasar, indeks VIX dibangun menggunakan indeks SPX options mingguan dan tradisional serta tingkat volatilitas tersiratnya. Seseorang dapat menganggap volatilitas tersirat sebagai volatilitas yang diharapkan yang berasal dari aktivitas pelaku pasar pada pasar options. Mengapa VIX yang berlaku terbalik dengan S&P 500 penting untuk dipahami, ini tak lepas karena indeks volatilitas bertindak sebagai ukuran sentimen pasar, oleh karena itu alasan ini disebut “barometer ketakutan”.

Hubungan Antara VIX Dan S&P 500 (SPX)

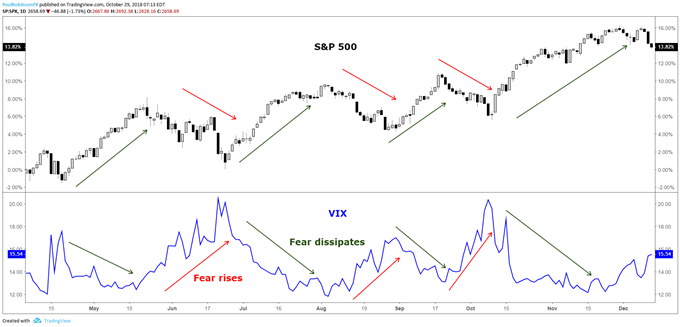

S&P 500 VIX memiliki kecenderungan untuk naik saat kondisi pasar saham yang bearish dan turun atau tetap stabil selama kondisi bullish. Ini terjadi karena bias bullish jangka panjang dari pasar saham dan fakta bahwa VIX dihitung menggunakan volatilitas tersirat.

Volatilitas tersirat naik ketika ada permintaan yang kuat untuk options, dan ini biasanya terjadi selama penurunan harga S&P 500 karena pelaku pasar (yang secara kolektif bullish) dengan cepat membeli perlindungan (put dalam options) untuk portofolio mereka.

Ketika S&P 500 reli, kita dapat melihat permintaan untuk perlindungan menghilang dan sebagai akibatnya terjadi penurunan VIX. Proses ini dalam beberapa tahun terakhir telah menjadi hal yang menjengkelkan, kemungkinan besar, karena VIX telah berubah dari hanya ukuran pasar volatilitas menjadi kelas aset yang dapat diperdagangkan melalui penawaran produk di berbagai bursa berjangka, ekuitas, dan options.

Korelasi S&P 500 VIX

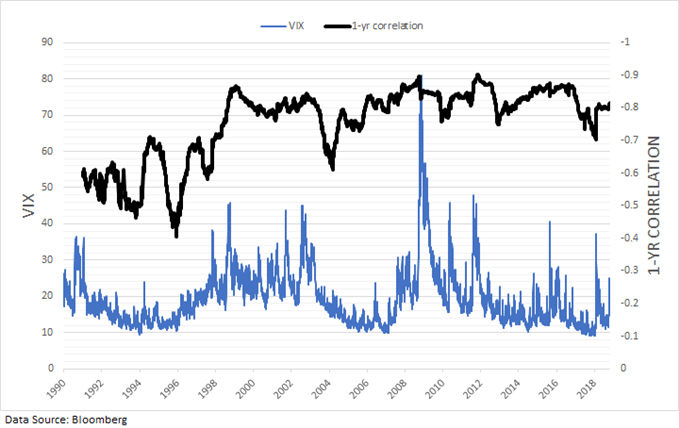

Korelasi S&P 500 VIX sebatas bagaimana S&P 500 dan VIX bergerak relatif satu sama lain. Dari grafik di atas mudah untuk melihat korelasi negatif yang kuat antara pasar saham dan VIX. Kemerosotan di pasar saham menyebabkan lonjakan indeks. Sejak awal VIX pada tahun 1990, korelasi antara perubahan harian pada S&P 500 dan VIX adalah -77%. Selama 10 tahun terakhir korelasi terbalik menjadi lebih kuat di -81%, sementara sebelum Oktober 2008 sebesar -74%.

Hubungan yang lebih erat dapat dikaitkan dengan berbagai produk yang diperkenalkan selama 10-15 tahun terakhir yang memungkinkan pelaku pasar untuk memperdagangkan VIX. Seperti yang dikatakan sebelumnya, ini juga masuk akal mengapa kita juga melihat lonjakan yang lebih besar di VIX ketika pasar melemah, karena perdagangan VIX itu sendiri menyebabkan pergerakan berlebihan dalam volatilitas tersirat.

Namun, hubungan antara S&P 500 dan VIX sebagian besar sudah konsisten dan dapat diandalkan selama bertahun-tahun. Korelasi 1 tahun bergulir antara perubahan harian rata-rata sekitar -83% selama 10 tahun terakhir, tetap dalam kisaran yang relatif ketat antara -70% hingga -90%.

Grafik S&P 500 VIX: Korelasi gulir satu tahun

Penggunaan VIX Untuk Memprediksi Volatilitas S&P 500

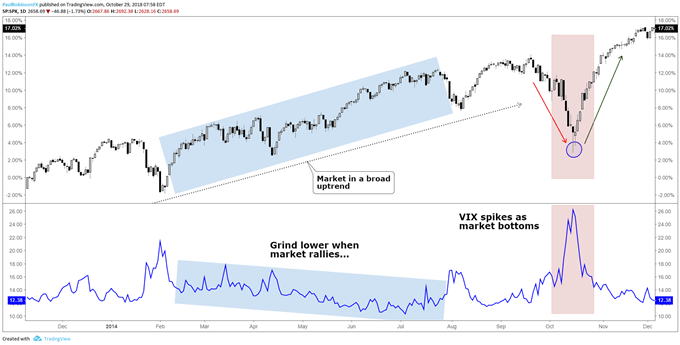

S&P500 VIX dapat digunakan untuk mengidentifikasi perubahan pasar, lebih khusus lagi saat di bawah. Karena pasar saham cenderung naik secara bertahap, VIX juga akan turun secara bertahap menyamping. Hal ini dapat menyebabkan tingkat yang sangat rendah yang memperingatkan kepuasan karena investor merasa tidak membutuhkan perlindungan, tetapi periode ini dapat berlangsung cukup lama, sehingga menggunakan VIX sebagai sinyal jual dapat menjadi tidak efektif.

Namun, karena S&P 500 bersifat long-bias, ketika terjadi penurunan investor yang membeli proteksi (put options) dengan cepat, mengarahkan VIX naik. Seringkali terjadi reaksi berlebihan oleh pelaku pasar saat pasar turun, itulah sebabnya mengapa VIX disebut sebagai “barometer ketakutan”.

Perilaku seperti lonjakan yang ditunjukkan VIX selama masa tekanan pasar dapat menjadi sinyal tepat waktu untuk menentukan kapan aksi menjadi berlebihan dan pasar akan melambung atau bahkan mencapai level terbawah untuk pergerakan jangka panjang yang lebih tinggi. Strategi ini biasanya paling baik digunakan ketika ‘sinyal’ VIX yang tiba dalam konteks tren yang umumnya bullish di S&P 500.

Grafik S&P500 VIX: Lonjakan dapat digunakan untuk mengindikasikan dasar perdagangan

Kembali ke faktor kepuasan yang terlihat ketika VIX berada pada level yang sangat rendah, terdapat naungan yang dapat membantu mengidentifikasi kapan pasar saham mungkin mendekati titik balik ke sisi negatifnya, tetapi hal itu tidak sering terjadi. Ketika baik VIX maupun S&P 500 naik bersamaan selama periode waktu tertentu, ini dapat menunjukkan peningkatan ketidakstabilan dalam tren yang membuat pasar siap untuk melakukan aksi jual.

Menggunakan volatilitas S&P 500 untuk manajemen risiko

Saat memperdagangkan S&P 500 harus ada hubungan terbalik antara ukuran perdagangan dan volatilitas pasar, atau VIX. Salah satu kesalahan umum yang dilakukan oleh trader adalah bahwa mereka hanya akan memperdagangkan besar lot tetap terlepas dari jarak stop-loss mereka dari harga masuk. Ini berarti jumlah modal yang berisiko akan sangat bervariasi (kemungkinan karena tingkat volatilitas) dan dengan demikian menyebabkan hasil yang tidak konsisten. Selain itu, seorang trader menempatkan diri mereka pada risiko yang lebih besar ketika mereka seharusnya melakukan yang sebaliknya.

Pendekatan yang bijaksana terhadap manajemen risiko adalah menentukan seberapa besar modal siap Anda pertaruhkan dalam setiap perdagangan dan kemudian menyesuaikan ukuran perdagangan yang sesuai. Misalnya, jika Anda bersedia mengambil risiko 1% pada perdagangan S&P 500 dan memiliki stop-loss 10 poin, dan memiliki perdagangan lain di mana Anda bersedia mengambil risiko 1%, tetapi dengan stop-loss 5 poin, untuk kedua perdagangan sama dengan 1% dalam risiko perdagangan kedua harus dua kali lebih besar dari perdagangan pertama mengingat jarak ke stop-loss. Ini memberikan pendekatan dinamis untuk penentuan ukuran posisi saat memperdagangkan S&P 500 untuk hasil yang lebih konsisten.

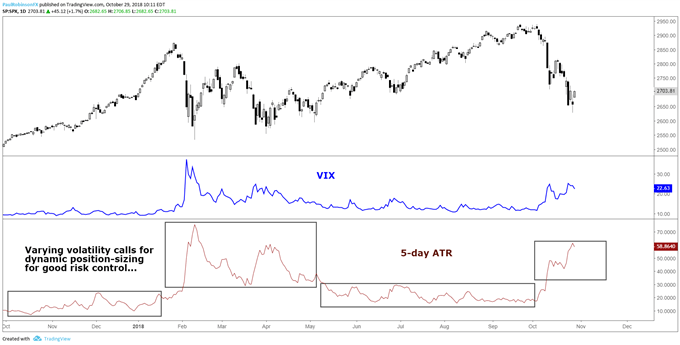

Average True Range (ATR) dan VIX

Secara umum, jarak pada stop-loss Anda akan sangat bergantung pada level VIX. Cara lain untuk mengukur volatilitas adalah dengan ATR (Average True Range). Dari grafik di bawah ini, dapat dilihat bahwa ATR dan VIX terlihat sangat mirip, meskipun ATR menggunakan data historis dan perhitungan VIX mengandalkan model penetapan harga options. Ketika VIX melonjak, begitu pula perdagangan range S&P 500, yang berarti trader yang menggunakan strategi penentuan posisi dinamis akan menyesuaikan ukuran perdagangan mereka untuk memperhitungkan tingkat volatilitas yang baru. Sederhananya, jika Anda mempertaruhkan sejumlah modal tertentu seperti pada contoh di atas, berbanding memperdagangkan lot tetap, maka Anda secara dinamis akan menyesuaikan dengan volatilitas S&P 500.

S&P 500 VIX & ATR (Mengubah volatilitas memerlukan perubahan ukuran perdagangan)

Kesimpulan S&P 500 Dan VIX

Dapat dirangkum, bahwa memahami volatilitas pasar saham dan Indeks Volatilitas CBOE (VIX) penting untuk perdagangan indeks ekuitas. Ada manfaat untuk memahami sifat volatilitas dari sudut pandang analitis dan manajemen risiko. Seperti semua hal, merasakan hubungan antara VIX dan S&P 500 akan membutuhkan sedikit pengalaman untuk memahaminya, tetapi sepadan dengan hasilnya, seiring waktu.

")

{kind=link}