JAVAFX – Permintaan emas di Cina, khususnya, permintaan investasi, telah diuntungkan dari meningkatnya kekhawatiran terhadap ekonomi serta penurunan biaya peluang di tengah wabah COVID-19 dan respons bank sentral terhadapnya. Dengan tanda-tanda pemulihan ekonomi yang muncul, apakah daya tarik emas sebagai tempat yang aman di Cina masih bisa bersinar kembali.

Wabah COVID-19 memiliki dampak negatif yang belum pernah terjadi sebelumnya terhadap ekonomi Tiongkok. Penguncian kota dan pembatasan perjalanan yang ketat untuk mengatasi pandemi telah menyebabkan suspensi di sebagian besar industri Cina untuk sebagian besar Q1. Akibatnya, PDB Tiongkok pada Q1 berkontraksi sebesar 6,8%, penurunan rekor terbesar. Kontraksi ekonomi yang tak terduga ini memperburuk prospek investor yang sudah suram untuk pertumbuhan China, mengangkat permintaan mereka untuk aset safe haven seperti emas. Akibatnya, emas telah mengungguli semua kelas aset utama Tiongkok pada paruh pertama tahun 2020.

Nafsu makan investor Tiongkok untuk emas telah meningkat secara signifikan pada paruh pertama tahun 2020. Untuk meredam guncangan ekonomi pandemi, Bank Rakyat Tiongkok dan Departemen Keuangan telah memperkenalkan berbagai kebijakan akomodatif, menghasilkan tingkat kebijakan patokan yang lebih rendah dan uang M2 yang lebih tinggi Pasokan. Pengurangan dalam biaya peluang untuk menyimpan emas dikombinasikan dengan kekhawatiran devaluasi mata uang telah mendorong alokasi investor Cina untuk emas; misalnya, total kepemilikan emas ETF Cina telah meningkat sebesar 11,6 t (RMB4,6 miliar; US $ 647 juta) pada H1 2020.

Sementara itu, kinerja emas yang lebih baik dibandingkan dengan aset utama lainnya juga memikat banyak investor taktis jangka pendek. Volume perdagangan harian rata-rata Au (T + D), proksi untuk permintaan taktis investor emas Cina, pada paruh pertama 2020 mencapai US $ 5 miliar, 45% lebih tinggi dari rata-rata 2019.

Ekonomi Tiongkok telah menyaksikan pemulihan bertahap dalam beberapa bulan terakhir. Pada Mei, lebih dari 90% dari semua perusahaan Cina telah kembali bekerja, menurut Kementerian Sains dan Teknologi. Karena dimulainya kembali pekerjaan yang lebih tinggi, indikator ekonomi utama Cina seperti Purchasing Managers ‘Indexes (PMIs) dan output industri mulai meningkat setelah mencapai posisi terendah historis pada bulan Februari ketika langkah-langkah penguncian yang ketat untuk mengatasi pandemi terjadi.

Kebijakan fiskal dan moneter yang akomodatif mendukung pemulihan tersebut. Selain menyuntikkan likuiditas ke sistem keuangan dan perbankan secara langsung melalui berbagai fasilitas pinjaman, People’s Bank of China (PBoC) juga telah melakukan pengurangan 30 basis poin dalam suku bunga pinjaman satu tahun sejak wabah COVID-19 akhir Januari. Selain itu, perluasan defisit anggaran fiskal tahun 2020 dan penerbitan obligasi COVID-19 khusus, senilai triliunan RMB, terdaftar dalam arah kebijakan fiskal pemerintah untuk menopang pertumbuhan ekonomi tahun ini.1

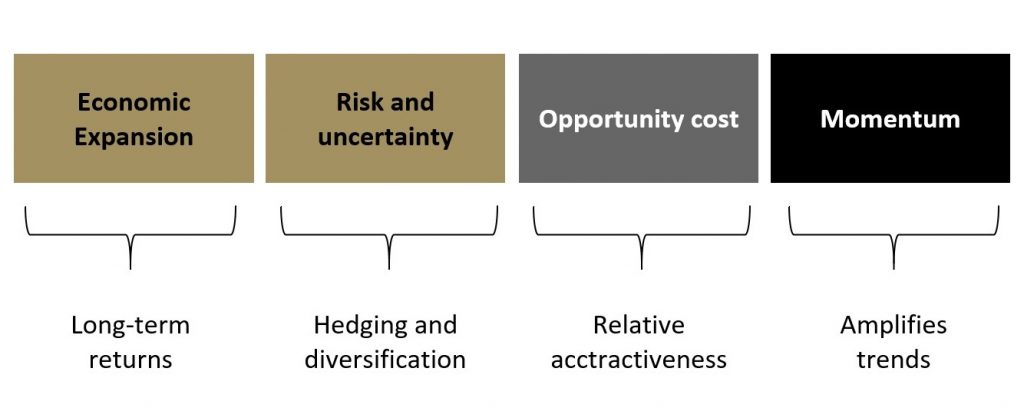

Untuk memeriksa dampak potensial dari pemulihan ekonomi, pertama-tama kita perlu meninjau kembali empat pendorong permintaan emas. Yaitu:

Di antara empat pendorong utama untuk permintaan emas, meningkatnya risiko dan ketidakpastian serta biaya peluang yang semakin berkurang untuk memegang emas telah mendukung permintaan investor Cina untuk emas, sedangkan momentum harga emas positif memperkuat permintaan tersebut.

Sementara itu pemulihan ekonomi dapat meningkatkan sentimen investor dan berpotensi mengurangi daya tarik emas, pemulihan tersebut juga berpotensi menyebabkan peningkatan kekayaan konsumen.

Analisis kami menunjukkan bahwa peningkatan pengeluaran konsumen berkorelasi positif dengan penjualan perhiasan, batangan dan koin emas di Cina. Ini, pada gilirannya, dapat memberikan beberapa dukungan untuk kinerja emas dan mengimbangi beberapa hambatan dari permintaan investasi yang lebih rendah.

Perhiasan emas dan permintaan batangan dan koin Cina berkorelasi positif dengan pengeluaran konsumen Namun, kami tidak berharap bahwa daya tarik emas sebagai lindung nilai di lingkungan saat ini akan memudar. Pemulihan ekonomi Tiongkok rapuh karena banyak indikator permintaan utama seperti konsumsi ritel tetap lemah.

Masih terlalu dini untuk mengesampingkan kemungkinan kambuhnya COVID-19 lebih lanjut dan kerusakan yang dapat ditimbulkannya pada ekonomi yang rentan. kebijakan moneter dan fiskal yang akomodatif kemungkinan akan tetap ada dengan mempertimbangkan faktor-faktor yang disebutkan di atas.

Sebagaimana dinyatakan dalam Laporan Kerja Pemerintah akhir Mei, China bertujuan untuk mempercepat pertumbuhan jumlah uang beredar M2 dan pembiayaan agregat sepanjang tahun. Dengan demikian, biaya peluang yang lebih rendah dan kekhawatiran untuk devaluasi mata uang mungkin tetap di kursi penggerak untuk permintaan investasi emas di China lebih lama dari yang diharapkan.

Penting untuk mengenali keragaman dalam permintaan emas. Di masa teruji, peran emas sebagai alokasi aset strategis menjadi lebih relevan bagi investor yang mencari aset safe-haven. Faktanya, permintaan investasi yang kuat adalah kontributor utama terhadap kenaikan 1% y-o-y secara keseluruhan dalam permintaan emas global di Q1 meskipun ada efek negatif yang ditimbulkan oleh wabah COVID-19 pada sektor permintaan emas lainnya seperti perhiasan dan teknologi.

Namun, kebangkitan ekonomi China harus mendukung peningkatan penjualan perhiasan emas, emas yang digunakan di sektor teknologi dan permintaan tabungan jangka panjang. Sementara emas bisa tetap menjadi aset yang relevan di lingkungan saat ini, kekuatan permintaan konsumen seperti itu dapat mengimbangi perlambatan yang meningkatkan sentimen pasar keuangan pada emas sebagai lindung nilai.

Sumber permintaan Gold yang beragam berkontribusi terutama pada efektivitasnya sebagai diversifikasi dan membantu kinerjanya dalam jangka panjang. Menurut laporan kami baru-baru ini tentang relevansi emas sebagai aset strategis, emas dalam RMB telah memberikan pengembalian yang sebanding dengan saham Tiongkok dan lebih tinggi dari obligasi dan komoditas Tiongkok dalam jangka panjang.

{kind=link}